── 「生活費に悩みにくくなる年収」 ──

「東京で世帯年収1,500万円って、

正直どんな世界なの?」

結論から言うと、

生活費だけで悩む段階ではなくなります。

1,000万円までは

「足りるか/足りないか」

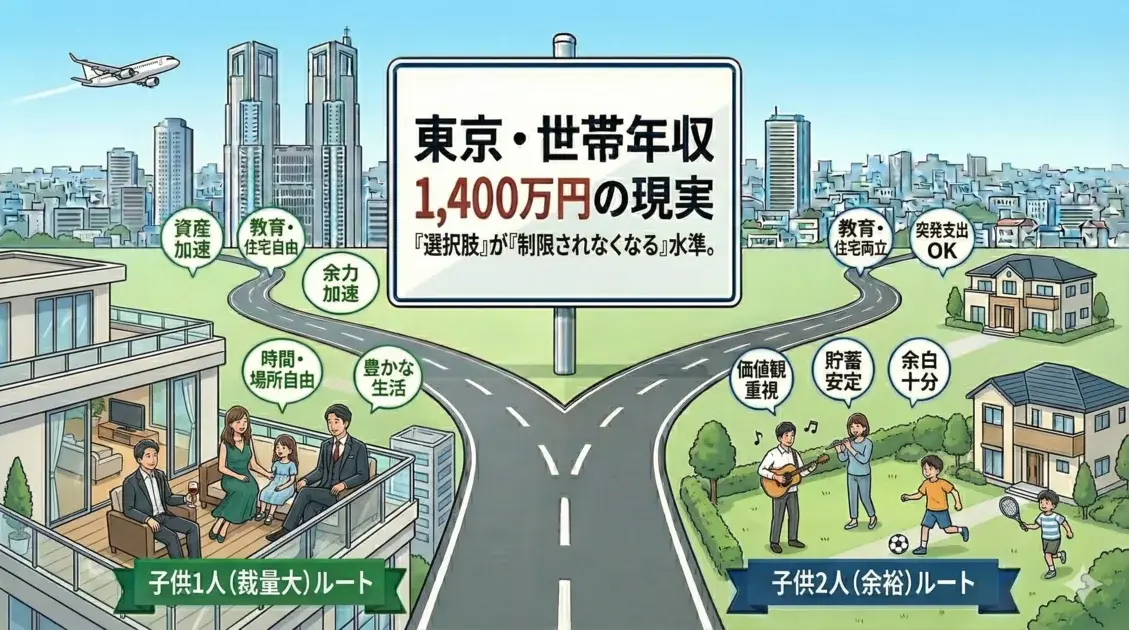

1,200〜1,400万円では

「どこを優先するか」

1,500万円は、

“何にお金を使いたいか”だけが残る水準です。

▶ 結論だけ知りたい人向け

東京・世帯年収1,500万円の立ち位置

- 子なし:

→ 生活・資産・趣味すべて成立 - 子供1人:

→ 我慢する場面はかなり少ない - 子供2人:

→ 余裕のある中流家庭の安定した水準 - 子供3人:

→ 条件付きで成立(教育方針次第)

👉 生活が楽になるのではなく

“お金の不安がかなり小さくなる”

世帯年収1,500万円の手取り感

手取り額の目安(共働き)

| 項目 | 金額 |

|---|---|

| 額面世帯年収 | 1,500万円 |

| 手取り世帯年収 | 約1,080〜1,120万円 |

| 月あたり使えるお金 | 約90〜93万円 |

※例:800万+700万 / 900万+600万 など

👉 1,400万円との差は

月+6〜7万円

しかしこの差は

生活費ではなく 自由に使えるお金 として使いやすくなります。

1,400万円との本質的な違い

| 観点 | 1,400万 | 1,500万 |

|---|---|---|

| 生活費の組み方 | 安定 | 細かく切り詰めなくてもよい |

| 教育費 | 心配なし | 同時多発もOK |

| 住居 | 妥協なし | 立地も広さも取れる |

| 時間コスト | 最適化 | お金で解決 |

| お金の意識 | 管理対象 | 背景に退く |

👉 「回す」から「選ぶ」へ

【ケース①】子なし共働き|資産形成が主目的に変わる

| 項目 | 月額 |

|---|---|

| 家賃(都心2LDK) | 260,000円 |

| 食費 | 130,000円 |

| 水道光熱費 | 32,000円 |

| 通信費 | 28,000円 |

| 娯楽・旅行 | 160,000円 |

| 貯金・投資 | 300,000円 |

| 合計 | 910,000円 |

→ 余白:ほぼゼロ

※そもそも「余裕をどこに回すか」を考える段階になる

【ケース②】子供1人|かなり余裕がある

| 項目 | 月額 |

|---|---|

| 住居費(都内3LDK) | 260,000円 |

| 食費 | 130,000円 |

| 水道光熱費 | 40,000円 |

| 教育・保育 | 90,000円 |

| 通信・日用品 | 120,000円 |

| 保険・その他 | 60,000円 |

| 合計 | 700,000円 |

→ 貯蓄・投資:月20万円超

- 私立・中学受験:現実的に検討しやすい

- 大学:進路で迷わない

- 共働き前提だが、片方が緩めても回る

【ケース③】子供2人|“余裕のある家庭”の安定した水準

| 項目 | 月額 |

|---|---|

| 住居費(都内4LDK) | 270,000円 |

| 食費 | 165,000円 |

| 水道光熱費 | 48,000円 |

| 教育・保育 | 150,000円 |

| 通信・日用品 | 130,000円 |

| 保険・その他 | 65,000円 |

| 合計 | 828,000円 |

→ 貯蓄余力:月10〜12万円

この水準で成立すること

- 兄弟同時受験・同時習い事

- 住居・通勤・教育を同時に満たす

- 家計理由で我慢する場面がかなり少ない

税制・補助金との関係

- 児童手当:家計への影響は小さい

- 無償化・補助金:あればラッキー

- 税控除:大きな前提にはしにくい

👉 制度に大きく左右されにくい水準

世帯年収1,500万円でも制限が出るケース

- 子供3人以上+私立中心コース

- 都心一等地×超大型物件

- 片働き前提で同水準維持

👉 贅沢はできるが、無限ではない

まとめ:1,500万円は「生活費だけでは悩みにくいライン」

東京における世帯年収の整理:

- 〜800万:成立ライン

- 1,000万:余裕ライン

- 1,200〜1,400万:安定ライン

- 1,500万:使い方が分かれる水準

世帯年収1,500万円は、

生活を回すための数字ではなく

「何にお金を使いたいか」を決めるための数字です。

ここまで来ると、

比較対象は「平均」ではなく

自分たちのお金の使い方になります。