── 「やりくりすれば回る」から「考えなくても回る」へ ──

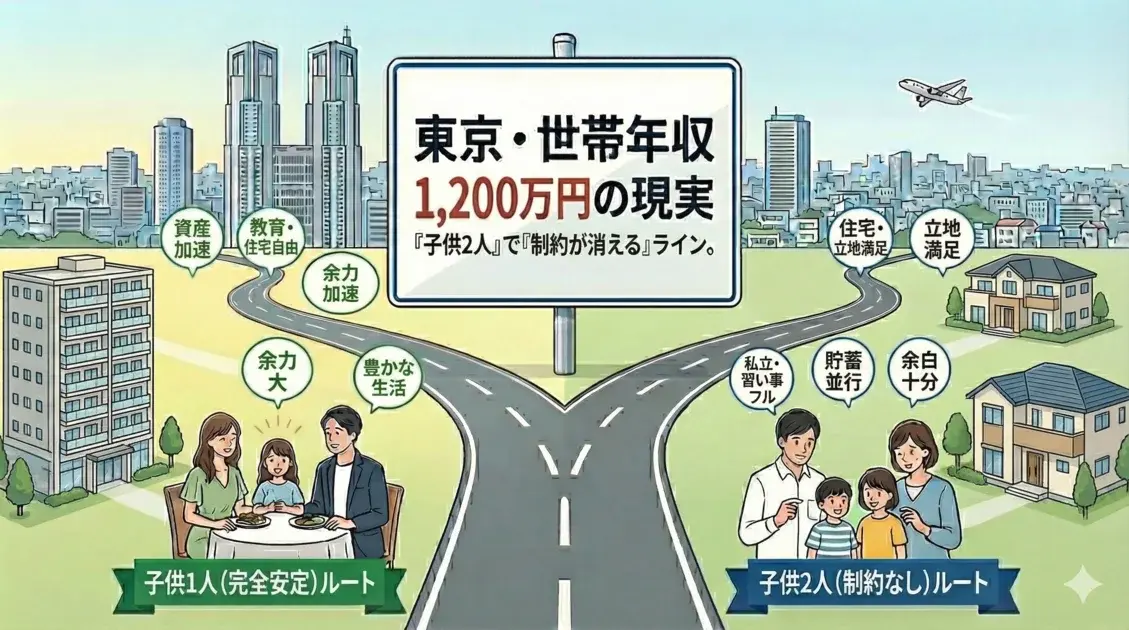

「東京で世帯年収1,200万円あれば、子供2人は余裕?」

この問いへの答えは明確です。

毎月の家計にかなり余裕が出ます。

1,000万円・1,100万円までは、

- 住居

- 教育

- 貯蓄

を 両立させるためのやりくり が必要でした。

1,200万円は、

“細かく切り詰めなくても回りやすい”水準 に入ります。

結論まとめ(先読み)

東京・世帯年収1,200万円の位置づけ

- 子なし共働き:

→ 資産形成が主目的になる - 子供1人:

→ 大きな我慢は少ない - 子供2人:

→ 大きく削らずに回しやすい

👉 子供2人で「我慢する場面が減る」最初のライン

それが 世帯年収1,200万円前後 です。

世帯年収1,200万円の手取り感

手取り額の目安(共働き)

| 項目 | 金額 |

|---|---|

| 額面世帯年収 | 1,200万円 |

| 手取り世帯年収 | 約880〜900万円 |

| 月あたり使えるお金 | 約73〜75万円 |

※600万+600万 / 700万+500万 など想定

※配偶者控除なし・一般的な社保水準

👉 月あたり+7〜8万円

これが1,100万円との差です。

1,000万・1,100万円との違い

| 項目 | 1,000万 | 1,100万 | 1,200万 |

|---|---|---|---|

| 月の可処分 | 61〜63万 | 66〜68万 | 73〜75万 |

| 子供2人 | 成立 | 余白あり | 大きな我慢は少ない |

| 教育選択 | 取捨選択 | 並行検討 | 両立しやすい |

| 住居 | 妥協あり | 選びやすい | 満足度を上げやすい |

| 精神的余裕 | やりくりが必要 | かなり楽 | かなり余裕あり |

【ケース①】子なし共働き|資産形成しやすい水準

| 項目 | 月額 |

|---|---|

| 家賃(都内2LDK) | 200,000円 |

| 食費 | 100,000円 |

| 水道光熱費 | 28,000円 |

| 通信費 | 20,000円 |

| 娯楽・外食 | 120,000円 |

| 貯金・投資 | 230,000円 |

| 合計 | 698,000円 |

→ 月の余白:5〜7万円

👉 生活水準を上げても

資産が自然に積み上がる段階

【ケース②】子供1人|かなり安定した水準

| 項目 | 月額 |

|---|---|

| 住居費(3LDK) | 220,000円 |

| 食費 | 115,000円 |

| 水道光熱費 | 35,000円 |

| 教育・保育 | 65,000円 |

| 通信・日用品 | 100,000円 |

| 保険・その他 | 50,000円 |

| 合計 | 585,000円 |

→ 貯蓄余力:月15〜18万円

- 習い事:数で制限しない

- 中学受験:現実的

- 大学進路:家計理由で切らない

👉 子供1人ならほぼ安定した水準

【ケース③】子供2人|我慢する場面が減るライン

| 項目 | 月額 |

|---|---|

| 住居費(郊外〜準都心3LDK) | 230,000円 |

| 食費 | 135,000円 |

| 水道光熱費 | 42,000円 |

| 教育・保育 | 100,000円 |

| 通信・日用品 | 110,000円 |

| 保険・その他 | 55,000円 |

| 合計 | 672,000円 |

→ 貯蓄余力:月6〜10万円

この水準でできること

- 習い事:2人とも複数OK

- 教育:公立+私立を並行検討

- 住居:広さ・立地を同時に満たす

👉 どれかを大きく削らなくても回しやすい

税制・制度の効き方

- 配偶者控除:ほぼ対象外

- 児童手当・自治体支援:補助線

- 保育無償化:幼児期の負担軽減

👉 制度で楽になる年収ではなく、

収入そのものが余裕を生む水準

世帯年収1,200万円の限界点

できること

- 東京で子供2人の安定運用

- 教育・住居・貯蓄を両立しやすい

- 生活水準を落とさない資産形成

まだ難しいこと

- 都心×私立×子供2人すべて取ること

- 片働きで同じ生活水準を維持すること

- 教育費を無計画に積み上げる運用

まとめ:1,200万円は「我慢する場面が減る安定ライン」

東京では、

- 1,000万円:成立

- 1,100万円:我慢が減る

- 1,200万円:かなり安定する

という段階があります。

世帯年収1,200万円は、

子供2人世帯が「普通に暮らして、普通に将来を考えられる」安定ライン。

ここまで来ると、

次の論点は 「いくら稼ぐか」ではなく

「どこに住み、何にお金を使うか」 です。