── 子供が生まれると、東京の生活費は大きく変わる ──

「東京で子供1人を育てるなら、世帯年収はいくら必要なのか?」

- 独身・DINKS時代と比べて、何にどれくらいお金がかかるのか

- 東京の手厚い子育て支援は、家賃の高さを相殺できるのか

- 世帯年収1,000万円でも“余裕がない”と言われる理由は何か

子供の誕生は、

家計は、日々の生活だけでなく将来の支出も考える段階に入ります。

特に東京では、

- 住居の広さ

- 通勤と送迎の距離

- 教育環境

- 自治体支援

が絡み合い、

「どこに住むか」が、家計や時間の余裕に大きく関わります

をほぼ決定づけます。

この記事では、

「最低いくらあれば生活できるか」ではなく、

「どこから選択肢を削らなくて済むか」 という視点で整理します。

▶ 結論だけ知りたい人向け

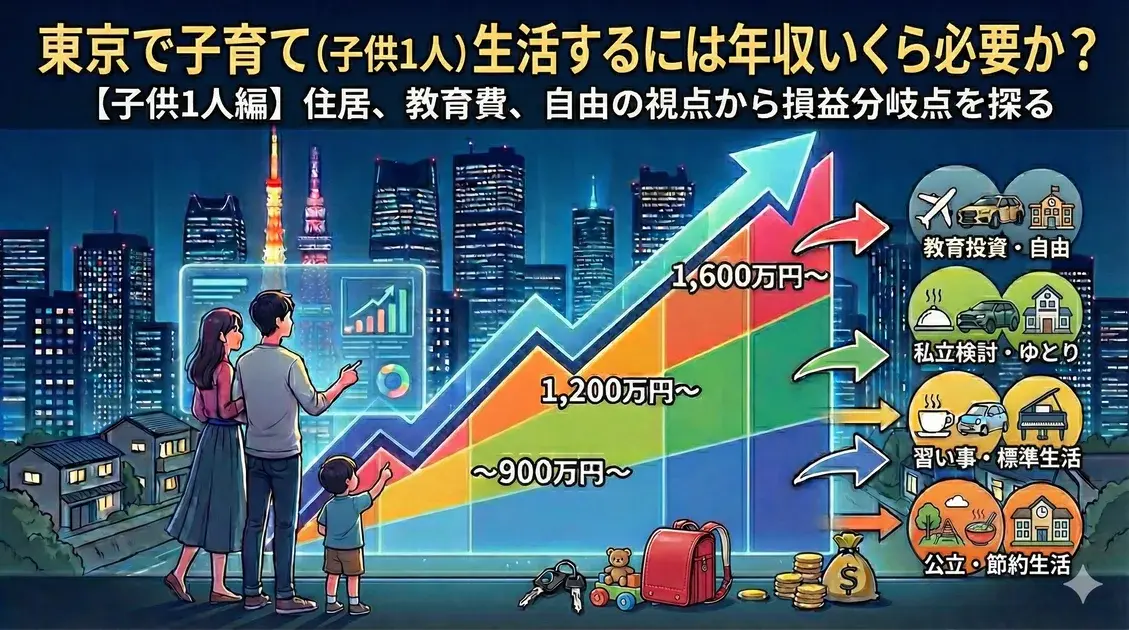

東京で子供1人を育てながら暮らす場合、

- 最低ライン:世帯年収 600万円前後

- 標準ライン:世帯年収 800万円前後

- 我慢が大きく減るライン:世帯年収 1,100〜1,200万円前後

この「我慢が減る」とは、

教育・住居・時間について、家計理由で先に選択肢を切らなくて済む状態を指します。

東京圏・3人家族の世帯年収別モデル

| 世帯年収 | 生活レベル | 主な居住エリアの傾向 |

|---|---|---|

| 600万円〜 | 最低ライン・やりくり型 | 第4グループ(松戸・柏など) |

| 800万円〜 | 標準・バランス型 | 第2・3グループ(江戸川・川口など) |

| 1,100万円〜 | 選択肢確保型 | 第1・2グループ(品川・板橋など) |

※額面世帯年収・賞与込み

※「選択肢確保」とは、教育・住居・時間のどれかを大きく削らずに済む状態

世帯年収1,000万円の生活モデル(子供1人)

世帯年収1,000万円

(手取り月収:約62〜65万円)を想定した支出モデルです。

| 項目 | 月額目安 |

|---|---|

| 住居費(ローン・管理費等) | 220,000円 |

| 食費 | 88,000円 |

| 水道光熱費 | 28,000円 |

| 教育・保育・将来積立 | 50,000円 |

| 通信・日用品・娯楽 | 80,000円 |

| 保険・医療・その他 | 40,000円 |

| 合計 | 約526,000円 |

→ 貯蓄・投資余力:月10〜12万円前後

東京では、

年収1,000万円は「かなり裕福」というより「将来に備えながら回しやすい」ライン

という位置づけになります。

単身・DINKS時代から何が変わるのか

増える支出(不可避)

- 教育・保育・習い事の費用

- 家事の外注・時短コスト(食洗機、乾燥機、宅配)

- 住居の広さ確保に伴う家賃・ローン

減る支出(傾向的)

- 夜の外食・飲み会

- 個人消費(服・趣味)の頻度

重要なのは、

「自由に使えるお金が減る」のではなく

「使えない時間が増える」 という点です。

子育て世帯にとっての「見えにくい固定費」=時間

子供1人世帯で最も破壊力があるのは、

実はお金ではなく 時間コスト です。

- 保育園・学校の送迎

- 通勤時間 × 共働き

- 病児対応・呼び出し

- 祖父母サポートの有無

これらは家計簿に載りませんが、

仕事・収入・精神余裕に直接影響する固定費です。

そのため子育て世帯では、

家賃を下げる

= 通勤時間が伸びる

= 時間コストが大きく増える

という逆転現象が頻発します。

自治体支援は「補助」であって中心に置きすぎない

東京の子育て支援(例:018サポートなど)は確かに手厚いですが、

- 月5,000円前後の給付は

家賃差で簡単に相殺される - 塾・私立・習い事といった

大きな教育費は対象外 - 将来も続く保証はない

という点を踏まえると、

支援金は 「あれば助かるが、前提にしてはいけない補助」

として扱うのが現実的です。

エリア別:3人家族の住みやすさ評価

| グループ | 代表エリア | 広さ | 通勤 | 教育 | 物価 |

|---|---|---|---|---|---|

| 第1 | 品川・杉並 | ✕ | ◎ | ○ | ✕ |

| 第2 | 板橋・江戸川 | △ | ○ | ◎ | △ |

| 第3 | 足立・和光・川口 | ○ | ◎ | △ | ○ |

| 第4 | 松戸・柏 | ◎ | △ | ○ | ◎ |

- 都内:支援・通勤・教育のバランス型

- 県外:広さ・物価重視だが時間コスト増

教育費は「年齢」ではなく「選択」で跳ねる

子育て世帯において、

教育費は年齢とともに自然増するものではありません。

実際には、

- 習い事をいくつやるか

- 中学受験をするか

- 公立か私立か

- 大学をどこまで許容するか

という 選択の積み重ね で、

総額が 数百万円〜2,000万円超 まで振れます。

以下、判断に使える形で整理します。

年代別|教育費の最低ライン(何もしなくてもかかる)

| 年代 | 年額目安 | 内容 |

|---|---|---|

| 幼児期(0〜5歳) | 10〜30万円 | 無償化後の実費・消耗品 |

| 小学生(公立) | 10〜25万円 | 学用品・学童等 |

| 中学生(公立) | 25〜35万円 | 教材・給食 |

| 高校生(公立) | 30〜40万円 | 授業料・教材 |

| 合計(0〜18歳) | 400〜500万円 | 習い事・塾なし |

👉 これが 「最低限の教育費」 です。

習い事の有無による差(小学生〜)

| 習い事パターン | 年額 | 家計への影響 |

|---|---|---|

| なし | 0円 | 教育費は最低水準 |

| 1つ(運動 or 音楽) | 8〜12万円 | 多くの家庭が許容 |

| 2〜3つ | 20〜40万円 | 年収800万未満だと我慢が出やすい |

| ガチ勢(週3以上) | 50万円超 | 明確に「余裕層向け」 |

中学生|最初の大きな分かれ目(中学受験)

公立中学ルート

| 内容 | 年額 |

|---|---|

| 学校費用 | 10万円 |

| 塾(任意) | 20〜40万円 |

| 計 | 30〜50万円 |

私立中学(中学受験)

| 内容 | 年額 |

|---|---|

| 学費 | 80〜120万円 |

| 塾・教材 | 30〜50万円 |

| 計 | 120〜170万円 |

👉 ここで年間100万円以上の差

👉 世帯年収1,000万円未満だと「選択肢から外れがち」

高校(15〜17歳)

| 進路 | 年額 | 備考 |

|---|---|---|

| 公立高校 | 40〜70万円 | 塾込み |

| 私立高校(都内) | 80〜130万円 | 無償化後も実費大 |

大学|大きな分かれ目

| 進路 | 年額 | 4年間総額 |

|---|---|---|

| 都内国公立・自宅 | 60〜80万円 | 250〜300万円 |

| 都外国公立・下宿 | 150〜180万円 | 600〜700万円 |

| 都内私立・文系 | 130〜160万円 | 500〜650万円 |

| 都内私立・理系 | 160〜200万円 | 650〜800万円 |

👉 大学選択だけで+500万円以上の差 が出る

教育費トータル|進路別ざっくり累計

| 進路パターン | 0〜22歳累計 |

|---|---|

| 公立フル+習い事少 | 600〜800万円 |

| 公立+塾・習い事 | 800〜1,100万円 |

| 中学受験+私立 | 1,300〜1,700万円 |

| 私立+私立大 | 1,500〜2,000万円超 |

「我慢が減る」とは何を意味するのか(再定義)

子育て世帯における

「我慢が減る」状態とは、

- 習い事を 数で制限しなくていい

- 中学受験・私立を 選択肢として残せる

- 大学進路を 家計都合で先に切らなくて済む

- その上で、生活と時間が苦しくなりにくい

この状態が成立するのが、

東京では 世帯年収1,100〜1,200万円前後 です。

世帯年収1,000万円モデル|子供1人・ライフステージ別の家計変化

前提:

- 世帯年収:1,000万円(手取り月62〜65万円)

- 共働き・東京在住

- 住居:23区 or 隣接区の2LDK〜3LDK

- 習い事あり/中学受験は検討可能/大学は進路次第

① 幼児期(0〜5歳)|意外と一番ラクな時期

| 項目 | 月額 |

|---|---|

| 住居費 | 220,000円 |

| 食費 | 70,000円 |

| 水道光熱費 | 25,000円 |

| 保育・教育 | 20,000円 |

| 通信・日用品 | 70,000円 |

| 保険・その他 | 40,000円 |

| 合計 | 約445,000円 |

→ 貯蓄余力:月18〜20万円

特徴:

- 保育料無償化の影響が大きい

- 教育費がまだ本格化しない

- 家計的には「貯め期」

- ただし時間・体力コストは最大

② 小学生(6〜11歳)|じわじわ効き始める

| 項目 | 月額 |

|---|---|

| 住居費 | 220,000円 |

| 食費 | 80,000円 |

| 水道光熱費 | 27,000円 |

| 教育・習い事 | 35,000円 |

| 通信・日用品 | 75,000円 |

| 保険・その他 | 40,000円 |

| 合計 | 約477,000円 |

→ 貯蓄余力:月14〜16万円

特徴:

- 習い事が増え始める

- 食費が確実に増える

- 余裕はあるが使い方を考え始める

③ 中学生(12〜14歳)|最初の家計ピーク

※公立中学+塾あり想定

| 項目 | 月額 |

|---|---|

| 住居費 | 220,000円 |

| 食費 | 95,000円 |

| 水道光熱費 | 30,000円 |

| 教育(塾・部活) | 55,000円 |

| 通信・日用品 | 80,000円 |

| 保険・その他 | 40,000円 |

| 合計 | 約520,000円 |

→ 貯蓄余力:月10万円前後

特徴:

- 塾・部活費用が重なる

- 食費が一気に跳ねる

- 年収1,000万円でも「余裕がない」と感じ始める

④ 高校生(15〜17歳)|支出は高止まり、時間は回復

※公立高校+塾想定

| 項目 | 月額 |

|---|---|

| 住居費 | 220,000円 |

| 食費 | 105,000円 |

| 水道光熱費 | 32,000円 |

| 教育(塾・教材) | 50,000円 |

| 通信・日用品 | 85,000円 |

| 保険・その他 | 40,000円 |

| 合計 | 約532,000円 |

→ 貯蓄余力:月8〜10万円

特徴:

- 食費ピーク

- 教育費は高いが予測可能

- 親の時間は少し戻る

⑤ 大学生(18〜22歳)|家計が回復するか苦しくなるかの分岐点

ケースA:都内国公立・自宅

- 月額合計:約480,000円

- 貯蓄余力:月15万円前後

ケースB:都内私立・自宅

- 月額合計:約510,000円

- 貯蓄余力:月10万円前後

ケースC:地方国公立・下宿

- 月額合計:約560,000円

- 貯蓄余力:ほぼゼロ〜微赤字

年収1,000万円世帯の「支出の山と谷」

| 時期 | 家計の余裕 |

|---|---|

| 幼児期 | ◎(貯め期) |

| 小学生 | ○ |

| 中学生 | △(最初の山) |

| 高校生 | △(高止まり) |

| 大学生 | ○〜✕(進路次第) |

※年収1,000万円は「常に余裕」ではなく

見落とすと苦しくなるラインである。

まとめ:子供1人世帯の「我慢が減る」とは何か

子育て世帯における

「我慢が減る」状態とは、

- 習い事や進路を

家計理由で先に切らなくて済む - 住居を

広さ or 立地のどちらかで極端に妥協しない - 時間を

お金以上に削られない

この3つが同時に成立することです。

東京では、その分岐点が

世帯年収1,100〜1,200万円前後にあります。

教育費は選択によって大きく変わるため、進路ごとの費用差もあわせて確認しておくと安心です。